新闻中心

联系我们

华尔街新闻

摩根士丹利(Morgan Stanley)希望,在今年的四天季度中,过量的原油供应每天将达到150万桶,并将在2026年上半年每天扩大到每天超过200万桶。尽管供应量较大,但由于市场供应量较大,油价不太可能因市场而紧张。此外,欧佩克对库存生产和经济扣除的期望共存了油价的下降空间,从长远来看,布伦特石油不太可能在每桶60美元以下。

原油市场正前往供过于求的时期,该时期很大,并且被市场广泛期望,但摩根士丹利认为,石油价格不太可能遭受不当的崩溃。

摩根士丹利(Morgan Stanley)在最新的研究报告中说,根据Zhuifeng贸易站的新闻报道,8月22日,原油市场即将进入大规模的过度供应时期。预计多余的原油供应将达到150万巴布尔在第四季度,ELS每天将在2026年上半年每天扩大到每天超过200万桶。

在供应方面,非OPEC国家的石油供应量强劲,从-2025年底到年底,每天劳动力约为90万桶。同时,欧佩克的G8自3月以来每天增加了近100万桶的产量,但这种增长几乎是由沙特阿拉伯和阿联酋的全部贡献。

在需求方面,在研究报告中,全球石油需求继续增长,但在趋势水平上的增长率明显较低。尽管摩根士丹利(Morgan Stanley)认为,尽管“供应过度”将推动较低的石油价格,但与历史上的石油价格暴跌不同,这种过度供应受到市场的普遍期望,这将有助于防止销售不佳。

Morgan Stanley的分析师根据三个主要支持因素,将Brent原油从秋季秋季降至每桶60美元:库存经济,欧佩克生产和广泛的市场期望可能会减少,这并存油价的下降空间,不太可能低于每桶60美元。

非开放的供应激增即将

摩根士丹利(Morgan Stanley)说,与2024年不同,2025年的非OPEC供应实现了其增长预测,并在年底之前提出了公寓的“进步期”。从2025年中期到年底,非OPEC的生产预计将每天生产90万桶。

主要项目包括:

巴西:Mero 4和Buzios VII开发项目的新FPSO最近被投入劳动,每天总增长了40万bpd; Bacalhau项目的第一阶段将在今年年底之前增加220,000 bpd

圭亚那:圭亚那FPSO本月早些时候被放置在生产中,最初是由Yellowtail Oilfield生产的,该油田最终每天增加250,000桶的产量

挪威:7月的生产每月增长17%,达到十年来最高水平,驱动的主要是Equinor的Johan Carestberg的油田,该油田在3月底进行了劳动,并逐渐增加到220,000 BPD的平台产出

加拿大:由油砂和海上项目驱动的年度产出每天不断增长0.1-020万桶

安哥拉:Agogo在7月底综合了西方的Hubnuneous项目,其首次作品每天总共175,000桶

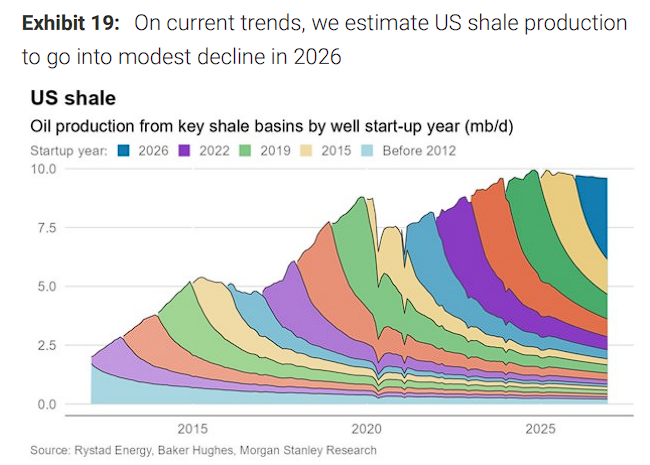

但是,研究报告希望将在2026年发起新项目,从2025年底到2026年底,美国页岩石油生产预计每天将降低100,000至200,000桶。

因此,摩根士丹利(Morgan Stanley)表示,到2025年底,非OPEC原油生产在2026年可能会在2026年变平。

欧佩克制造方法变得谨慎

摩根士丹利(Morgan Stanley)在一份研究报告中还说,欧佩克的“ 8人组”实际上已经增加了配额的生产,但生产模型却增加了显示了集中化的明确特征。

自配额开始上升以来,欧佩克的G8产量每天增加了约100万桶,但是这一增加几乎是由沙特阿拉伯和阿联酋完全贡献的。

摩根士丹利(Morgan Stanley)表示,从第一季度的平均产量(7月份的平均产量),G8的原油产量每天增加940,000桶,而配额同时每天增加130万桶。产出增长极为不平衡:

所有人都集中在6月,每天的产出每天增加970,000桶。在其他几个月 - 4月,5月和7月,生产确实拒绝了。

摩根士丹利(Morgan Stanley)说,除沙特阿拉伯和阿联酋外,G8内的剩余能力已受到限制。

该报告预计,由于在2025年第四季度和2026年初的巨大过剩情况下,沙特阿拉伯不太可能将其产量增加到9月的每日每天1000万桶,但S每天约960万桶。

需求增长减慢

摩根士丹利(Morgan Stanley)表示,2025年全球石油的增长需求预计为每天75万桶,低于历史增长率。在今年年初,大多数外部咨询和机构需求增长的预测集中在每天1.1-120万桶左右,接近30年的增长率。

但是,大多数预测在2月至5月之间大大降低了。 S P全球商品洞察力,Argus和能源方面三个代理商现已将其2025年需求增长降低到每天85万桶。

值得注意的是,Covid-19-Pandemia永久爆炸了大量的石油需求。如果石油需求随着2015 - 2019年五年的增长而持续增长,目前的需求将比实际情况高约600万桶。

值得注意的是,越来越多的CR炼油厂中的UDE石油加工已超过对精制石油的需求增加。这主要是由于2025年暂时拒绝精炼能力 - 欧洲和美国的许多炼油厂都关闭,而新的产能有限,导致收入利润率的完善增加,其余的炼油厂的运营率提高了。

价格有限的三重保证

尽管供应大量供应和减缓需求放缓,但从长远来看,石油价格不太可能低于每桶60美元,主要基于三个支持因素:

库存经济学:布伦特原油前进的遥远端价格稳定,每桶65至70美元之间的价格稳定。

虽然可能有2026年的大量超过2026年,但这种过剩不会永远持续下去。目前,我们可以看到,从2027年到2028年,可能存在供应迹象,并要求重新平衡 - 毕竟,石油仍然是一个高周期市场。

莫尔加N Stanley认为,如果远期价格保持在每桶60美元以上,并且该地区的价格降至60美元以下,则储油仲裁可以使当前利率受益。当那个时候到来时,预计将“了解保费期货的仲裁需求”将进入市场,从而支持石油价格。

欧佩克市场管理:尽管欧佩克近几个月来增加了产量,但主要来自沙特阿拉伯和阿联酋。考虑到明年第一季度的预防供应超过200万桶,如果原油价格下跌至每桶60美元,那么欧佩克很有可能在2026年初重新生产产量。

市场期望:与以前的石油价格崩溃不同,市场广泛期望的是过度供应。一些市场参与者在2008/09年发现了全球金融危机,欧佩克 - 境油市场战役在2014/15年共享一场战斗,或者在TH期间发生的过度供应E Covid-1920年的大流行期。

~~~~~~~~~~~~~~~~~~~~~~~~~~

上述兴奋的内容来自Fengfeng Trading Station。

有关更详细的解释,包括实时解释,线路研究等,请加入[Zhaofeng贸易站)年度会员]

市场很危险,因此在投资时要小心。本文不会产生个人投资建议,也不会考虑个人用户的特殊投资目标,财务状况或需求。用户应考虑本文中的任何意见,意见或结论是否符合其特定情况。基于此的投资是您自己的责任。

金融的官方帐户

24小时滚动广播最新的财务和视频信息,并扫描QR码,以供更多粉丝遵循(Sinafinance)

华尔街新闻

摩根士丹利(Morgan Stanley)希望,在今年的四天季度中,过量的原油供应每天将达到150万桶,并将在2026年上半年每天扩大到每天超过200万桶。尽管供应量较大,但由于市场供应量较大,油价不太可能因市场而紧张。此外,欧佩克对库存生产和经济扣除的期望共存了油价的下降空间,从长远来看,布伦特石油不太可能在每桶60美元以下。

原油市场正前往供过于求的时期,该时期很大,并且被市场广泛期望,但摩根士丹利认为,石油价格不太可能遭受不当的崩溃。

摩根士丹利(Morgan Stanley)在最新的研究报告中说,根据Zhuifeng贸易站的新闻报道,8月22日,原油市场即将进入大规模的过度供应时期。预计多余的原油供应将达到150万巴布尔在第四季度,ELS每天将在2026年上半年每天扩大到每天超过200万桶。

在供应方面,非OPEC国家的石油供应量强劲,从-2025年底到年底,每天劳动力约为90万桶。同时,欧佩克的G8自3月以来每天增加了近100万桶的产量,但这种增长几乎是由沙特阿拉伯和阿联酋的全部贡献。

在需求方面,在研究报告中,全球石油需求继续增长,但在趋势水平上的增长率明显较低。尽管摩根士丹利(Morgan Stanley)认为,尽管“供应过度”将推动较低的石油价格,但与历史上的石油价格暴跌不同,这种过度供应受到市场的普遍期望,这将有助于防止销售不佳。

Morgan Stanley的分析师根据三个主要支持因素,将Brent原油从秋季秋季降至每桶60美元:库存经济,欧佩克生产和广泛的市场期望可能会减少,这并存油价的下降空间,不太可能低于每桶60美元。

非开放的供应激增即将

摩根士丹利(Morgan Stanley)说,与2024年不同,2025年的非OPEC供应实现了其增长预测,并在年底之前提出了公寓的“进步期”。从2025年中期到年底,非OPEC的生产预计将每天生产90万桶。

主要项目包括:

巴西:Mero 4和Buzios VII开发项目的新FPSO最近被投入劳动,每天总增长了40万bpd; Bacalhau项目的第一阶段将在今年年底之前增加220,000 bpd

圭亚那:圭亚那FPSO本月早些时候被放置在生产中,最初是由Yellowtail Oilfield生产的,该油田最终每天增加250,000桶的产量

挪威:7月的生产每月增长17%,达到十年来最高水平,驱动的主要是Equinor的Johan Carestberg的油田,该油田在3月底进行了劳动,并逐渐增加到220,000 BPD的平台产出

加拿大:由油砂和海上项目驱动的年度产出每天不断增长0.1-020万桶

安哥拉:Agogo在7月底综合了西方的Hubnuneous项目,其首次作品每天总共175,000桶

但是,研究报告希望将在2026年发起新项目,从2025年底到2026年底,美国页岩石油生产预计每天将降低100,000至200,000桶。

因此,摩根士丹利(Morgan Stanley)表示,到2025年底,非OPEC原油生产在2026年可能会在2026年变平。

欧佩克制造方法变得谨慎

摩根士丹利(Morgan Stanley)在一份研究报告中还说,欧佩克的“ 8人组”实际上已经增加了配额的生产,但生产模型却增加了显示了集中化的明确特征。

自配额开始上升以来,欧佩克的G8产量每天增加了约100万桶,但是这一增加几乎是由沙特阿拉伯和阿联酋完全贡献的。

摩根士丹利(Morgan Stanley)表示,从第一季度的平均产量(7月份的平均产量),G8的原油产量每天增加940,000桶,而配额同时每天增加130万桶。产出增长极为不平衡:

所有人都集中在6月,每天的产出每天增加970,000桶。在其他几个月 - 4月,5月和7月,生产确实拒绝了。

摩根士丹利(Morgan Stanley)说,除沙特阿拉伯和阿联酋外,G8内的剩余能力已受到限制。

该报告预计,由于在2025年第四季度和2026年初的巨大过剩情况下,沙特阿拉伯不太可能将其产量增加到9月的每日每天1000万桶,但S每天约960万桶。

需求增长减慢

摩根士丹利(Morgan Stanley)表示,2025年全球石油的增长需求预计为每天75万桶,低于历史增长率。在今年年初,大多数外部咨询和机构需求增长的预测集中在每天1.1-120万桶左右,接近30年的增长率。

但是,大多数预测在2月至5月之间大大降低了。 S P全球商品洞察力,Argus和能源方面三个代理商现已将其2025年需求增长降低到每天85万桶。

值得注意的是,Covid-19-Pandemia永久爆炸了大量的石油需求。如果石油需求随着2015 - 2019年五年的增长而持续增长,目前的需求将比实际情况高约600万桶。

值得注意的是,越来越多的CR炼油厂中的UDE石油加工已超过对精制石油的需求增加。这主要是由于2025年暂时拒绝精炼能力 - 欧洲和美国的许多炼油厂都关闭,而新的产能有限,导致收入利润率的完善增加,其余的炼油厂的运营率提高了。

价格有限的三重保证

尽管供应大量供应和减缓需求放缓,但从长远来看,石油价格不太可能低于每桶60美元,主要基于三个支持因素:

库存经济学:布伦特原油前进的遥远端价格稳定,每桶65至70美元之间的价格稳定。

虽然可能有2026年的大量超过2026年,但这种过剩不会永远持续下去。目前,我们可以看到,从2027年到2028年,可能存在供应迹象,并要求重新平衡 - 毕竟,石油仍然是一个高周期市场。

莫尔加N Stanley认为,如果远期价格保持在每桶60美元以上,并且该地区的价格降至60美元以下,则储油仲裁可以使当前利率受益。当那个时候到来时,预计将“了解保费期货的仲裁需求”将进入市场,从而支持石油价格。

欧佩克市场管理:尽管欧佩克近几个月来增加了产量,但主要来自沙特阿拉伯和阿联酋。考虑到明年第一季度的预防供应超过200万桶,如果原油价格下跌至每桶60美元,那么欧佩克很有可能在2026年初重新生产产量。

市场期望:与以前的石油价格崩溃不同,市场广泛期望的是过度供应。一些市场参与者在2008/09年发现了全球金融危机,欧佩克 - 境油市场战役在2014/15年共享一场战斗,或者在TH期间发生的过度供应E Covid-1920年的大流行期。

~~~~~~~~~~~~~~~~~~~~~~~~~~

上述兴奋的内容来自Fengfeng Trading Station。

有关更详细的解释,包括实时解释,线路研究等,请加入[Zhaofeng贸易站)年度会员]

市场很危险,因此在投资时要小心。本文不会产生个人投资建议,也不会考虑个人用户的特殊投资目标,财务状况或需求。用户应考虑本文中的任何意见,意见或结论是否符合其特定情况。基于此的投资是您自己的责任。

金融的官方帐户

24小时滚动广播最新的财务和视频信息,并扫描QR码,以供更多粉丝遵循(Sinafinance)

Copyright © 2024-2026 51今日大瓜每日大赛 暗黑猎奇外网登录入口独家曝光 版权所有

+86-123-4567

+86-123-4567 天朝天堂路99号

天朝天堂路99号