新闻中心

联系我们

华尔街新闻

财政部的40亿美元债券重新购买,意外地吸引了卖方的订单7次。主要收益率不仅无法降低,而且还将深水压力暴露于市场。尽管该官员将重新采购将其定义为流动性工具,但其扩展,尤其是对于长期债券运营,如果它形成伪装的“控制曲线控制”(YCC),则引发了对市场的激烈讨论。

政府债务旨在注入流动性,意外地将辩论推向了“ ANI曲线控制(YCC)”。

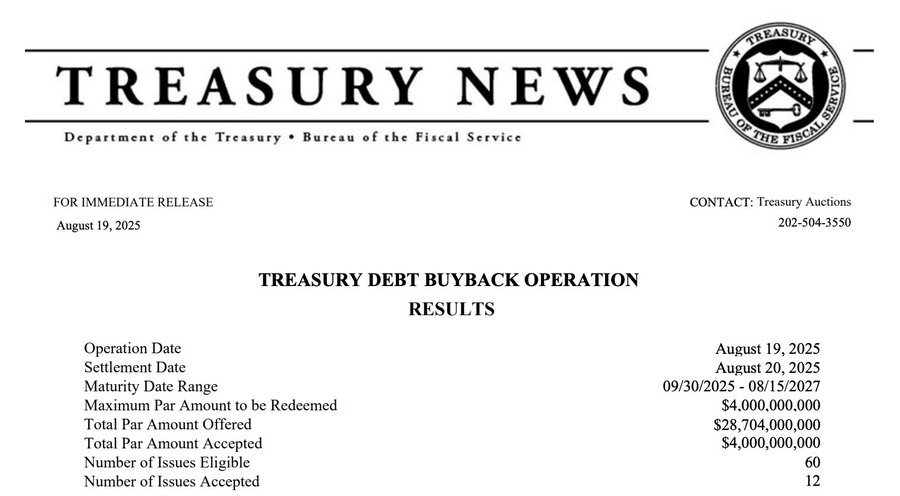

在周三,美国财政部宣布已完成40亿美元的政府债券购买,这是其历史上最大的经营业务之一。但是,该行动在债券销售方面吸引了近20亿美元的债券销售,是金融部门购买的七倍以上。

供应和需求的巨大比例由T解释他将其推销是清晰的流动性压力信号。更值得注意的是,财政部的流动性注入不会放慢收益率。数据表明,第二天宝藏到达的10年收益率的基准增加而不是下降,达到4.308%,表明仅购买不足以抵消市场上潜在的销售压力。

这一举动是在微妙的时刻。全球中央银行州长和经济学家即将聚集在杰克逊·霍尔(Jackson Hall)的年度经济政策研讨会上,美联储主席鲍威尔(Powell)的讲话一直是泛世界市场的重点。财政部的最新转移无疑是为未来的利率路径和政策工具增加了新的复杂性。

大复活量表很难解决流动性的困境

此购买操作的最引人注目的细节几乎是订购率的七倍。财政部计划购买40亿美元,BUT收到了价值290亿美元的投资者的销售要约。这种重新购买涵盖了“ 912822CJS1”债券,面部率为4.250%,2.375%“ 9128286S4”债券,0.875%“ 91282CCJ8”债券,等等。

一些复活操作运营:美国财政部

市场分析师认为,投资者对现金的需求不仅仅是预期,而且明显的境地被忽略了市场融资的潜在压力正在加剧。

这种结构不是回购的开始。数据表明,在财政部的干预后,政府债券的10年和2年期债券的收益率上升至3.76%。回报率与价格价格相反,其上升趋势意味着债券需求较弱,复活操作的影响涵盖了巨大的供应压力。

升级回报计划已被告知 - 活动YCC

此操作不是孤立的事件。根据美国财政部SIG部的ConnectMoney在2025年7月,在季度融资中将其债务购买计划扩大了。财政部将增加长期名义债券支持的频率,以支持Pagu Pagubig的每天的四分之一倍到4次,以10 - 30年的非最大债券债券发行。

每个业务的维持额为20亿美元的上限实际上从300亿美元增加到380亿美元。同时,重新管理的年度上限从1,200亿美元增加到1500亿美元。

财政部的购买持续增加,尤其是其在长期收益曲线中的干预,如果它在“ YCC的财务版本”中,会触发讨论。传统上,曲线控制(YCC)是中央银行的财务政策工具,该工具以无限债券的承诺,例如1940年代美联储在支持战争融资方面采取的措施。

美国财政部的回购计划时间表来源:美国财政部

财务部工具箱与中央银行YCC相比:边界是什么?

关于市场上的市场,美国财政部官员明确表示,重新购买运营是支持二级流动性市场并改善现金管理的财政和市场结构,而不是旨在控制借贷成本的财务政策。他们强调,这些操作在旨在尊重的设计中是中性的,它们的规模和节奏是由市场运营而不是目标利率决定的。

但是,一些分析家认为,即使没有明确的政策目标,专门集中于长期债务的重新购买机制的扩展也可以在长期收获中造成向下质量的后果,从而客观地导致产量曲线的变平。

但是,与当前财政部总规模相比,也有一些意见债券市场超过27万亿美元,财政部的重新购买的规模仍然很小,不可能改变投资者或敞口持续时间的需求。

真正的YCC需要直接参与美联储资产负债表和财务政策授权,而不仅仅是财政部债务管理工具。

专注于杰克逊音乐厅的市场,鲍威尔的演讲成为关键

尽管财政部的重新购买一直负责流动性,但购买的规模和出售意愿之间的巨大差距揭示了市场融资条件的破坏。一些分析人士认为,如果这种融资压力继续,美联储将能够被迫获得更积极的干预措施。

对市场的重点是返回即将举行的杰克逊音乐厅会议,鲍威尔在8月22日上午10点在会议上发表了主要演讲。投资者可以监视鲍威尔在经济观点,通货膨胀风险和未来政策道路上的声明s。

在这个敏感的时刻,鲍威尔的讲话将为市场提供主要线索,以确定财政部的重新购买是纯粹的技术安排还是应对更严肃的未来挑战的政策准备。

风险警告和下降

市场很危险,因此在投资时要小心。本文不会产生个人投资建议,也不会考虑个人用户的特殊投资目标,财务状况或需求。必须对用户的用户排序,无论本文中的任何意见,意见或结论是否符合其特定情况。基于此的投资是您自己的责任。

金融的官方帐户

24-小时广播滚动滚动最新的财务和视频信息,i -Scan QR码,以获取更多粉丝的好处(Sinafinance)

华尔街新闻

财政部的40亿美元债券重新购买,意外地吸引了卖方的订单7次。主要收益率不仅无法降低,而且还将深水压力暴露于市场。尽管该官员将重新采购将其定义为流动性工具,但其扩展,尤其是对于长期债券运营,如果它形成伪装的“控制曲线控制”(YCC),则引发了对市场的激烈讨论。

政府债务旨在注入流动性,意外地将辩论推向了“ ANI曲线控制(YCC)”。

在周三,美国财政部宣布已完成40亿美元的政府债券购买,这是其历史上最大的经营业务之一。但是,该行动在债券销售方面吸引了近20亿美元的债券销售,是金融部门购买的七倍以上。

供应和需求的巨大比例由T解释他将其推销是清晰的流动性压力信号。更值得注意的是,财政部的流动性注入不会放慢收益率。数据表明,第二天宝藏到达的10年收益率的基准增加而不是下降,达到4.308%,表明仅购买不足以抵消市场上潜在的销售压力。

这一举动是在微妙的时刻。全球中央银行州长和经济学家即将聚集在杰克逊·霍尔(Jackson Hall)的年度经济政策研讨会上,美联储主席鲍威尔(Powell)的讲话一直是泛世界市场的重点。财政部的最新转移无疑是为未来的利率路径和政策工具增加了新的复杂性。

大复活量表很难解决流动性的困境

此购买操作的最引人注目的细节几乎是订购率的七倍。财政部计划购买40亿美元,BUT收到了价值290亿美元的投资者的销售要约。这种重新购买涵盖了“ 912822CJS1”债券,面部率为4.250%,2.375%“ 9128286S4”债券,0.875%“ 91282CCJ8”债券,等等。

一些复活操作运营:美国财政部

市场分析师认为,投资者对现金的需求不仅仅是预期,而且明显的境地被忽略了市场融资的潜在压力正在加剧。

这种结构不是回购的开始。数据表明,在财政部的干预后,政府债券的10年和2年期债券的收益率上升至3.76%。回报率与价格价格相反,其上升趋势意味着债券需求较弱,复活操作的影响涵盖了巨大的供应压力。

升级回报计划已被告知 - 活动YCC

此操作不是孤立的事件。根据美国财政部SIG部的ConnectMoney在2025年7月,在季度融资中将其债务购买计划扩大了。财政部将增加长期名义债券支持的频率,以支持Pagu Pagubig的每天的四分之一倍到4次,以10 - 30年的非最大债券债券发行。

每个业务的维持额为20亿美元的上限实际上从300亿美元增加到380亿美元。同时,重新管理的年度上限从1,200亿美元增加到1500亿美元。

财政部的购买持续增加,尤其是其在长期收益曲线中的干预,如果它在“ YCC的财务版本”中,会触发讨论。传统上,曲线控制(YCC)是中央银行的财务政策工具,该工具以无限债券的承诺,例如1940年代美联储在支持战争融资方面采取的措施。

美国财政部的回购计划时间表来源:美国财政部

财务部工具箱与中央银行YCC相比:边界是什么?

关于市场上的市场,美国财政部官员明确表示,重新购买运营是支持二级流动性市场并改善现金管理的财政和市场结构,而不是旨在控制借贷成本的财务政策。他们强调,这些操作在旨在尊重的设计中是中性的,它们的规模和节奏是由市场运营而不是目标利率决定的。

但是,一些分析家认为,即使没有明确的政策目标,专门集中于长期债务的重新购买机制的扩展也可以在长期收获中造成向下质量的后果,从而客观地导致产量曲线的变平。

但是,与当前财政部总规模相比,也有一些意见债券市场超过27万亿美元,财政部的重新购买的规模仍然很小,不可能改变投资者或敞口持续时间的需求。

真正的YCC需要直接参与美联储资产负债表和财务政策授权,而不仅仅是财政部债务管理工具。

专注于杰克逊音乐厅的市场,鲍威尔的演讲成为关键

尽管财政部的重新购买一直负责流动性,但购买的规模和出售意愿之间的巨大差距揭示了市场融资条件的破坏。一些分析人士认为,如果这种融资压力继续,美联储将能够被迫获得更积极的干预措施。

对市场的重点是返回即将举行的杰克逊音乐厅会议,鲍威尔在8月22日上午10点在会议上发表了主要演讲。投资者可以监视鲍威尔在经济观点,通货膨胀风险和未来政策道路上的声明s。

在这个敏感的时刻,鲍威尔的讲话将为市场提供主要线索,以确定财政部的重新购买是纯粹的技术安排还是应对更严肃的未来挑战的政策准备。

风险警告和下降

市场很危险,因此在投资时要小心。本文不会产生个人投资建议,也不会考虑个人用户的特殊投资目标,财务状况或需求。必须对用户的用户排序,无论本文中的任何意见,意见或结论是否符合其特定情况。基于此的投资是您自己的责任。

金融的官方帐户

24-小时广播滚动滚动最新的财务和视频信息,i -Scan QR码,以获取更多粉丝的好处(Sinafinance)

Copyright © 2024-2026 51今日大瓜每日大赛 暗黑猎奇外网登录入口独家曝光 版权所有

+86-123-4567

+86-123-4567 天朝天堂路99号

天朝天堂路99号