新闻中心

联系我们

由于担心债务增加和美国政府的缺乏,企业家押注了美国财政部的长期农产品,唐纳德·特朗普总统的减税法案造成了危险的境地。关于经济的血腥看法激发了美国方舟选择的对冲活动,以及在年底之前试图提高长期债券收益率的投资者。最新的下注赌注庆祝了华尔街的情绪,以及来自高盛(Goldman Sachs)和摩根大通(JPMorgan Chase)等主要银行的战略,这些策略提高了他们对收益率的预测。

企业家已经进行了一些更大的赌注,评估了10年历史的美国财政收获将测试5%。 CME持有人周一确认,有些人敢打赌,在接下来的几周内,10-美国国债的收获将增加到5%,这意味着高保费的1100万美元将面临新的风险。上周,贸易流的趋势趋势选择,通过所谓的期权偏度来反映它,表明保费正在上升,表明债券市场正遭受卖方的困扰。

摩根大通(JPMorgan)战略杰伊·巴里(Jay Barry),杰森·亨特(Jason Hunter)等人在一份报告中写道:“考虑到需求现场,贸易不确定性和金融,最近的风险往往会陷入短缺。”

周一,美国财政部的30年收获。过去,穆迪将美国的信用评级从AAA降低到AA1,这是由Bondingta ng Bono浪潮引发的。崩溃在周一初的交易中推动了美国财政部的收益,然后收购了。

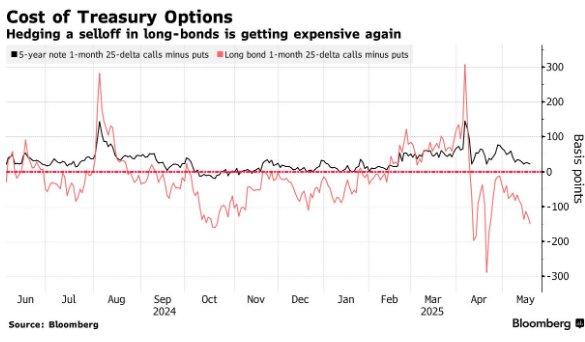

目前,在美国国库农产品曲线的远端造成的损失更大的对冲溢价已经上升到自4月以来的最高水平,当时特朗普的侵略性贸易政策的经济影响遭受了市场的影响。当前偏度期权的变化意味着交易者是推动期权价格的价格,以对冲与收益率下降的呼叫期权相关的收益率增加的风险。

摩根大通(JPMorgan)周二的债券客户调查还表现出对提高债券收益率的期望,直接的短期职位攀升了自Pebrero 10以来的最高水平。但是,由于投资者的处理比4月初更为中立,因此战略希望“波动性将比上个月小”。

这是处理利率市场的最新指标:

摩根大通美国债务客户调查

到5月19日底,投资者的直接和较长职位都增加了2%,而中立的头寸下降了4分。自2月10日以来,这种变化将直接的短职位提升到了最高水平。

最积极保证的通宵融资率(SOFR)选择

在2025年12月的资格结束的SOFR选项中,95.75的运动价格仍然是热点,还有大量的NE在2025年9月到期的那些人中已经出现了W职位。上周,95.625个锻炼价格的交易数量很大。 SFRZ5的市场需求96.00/95.625放置了扩展该期权的选项,并且出售了0QZ5 96.25/95.875 PUT选项。价格传播。 97.25的手柄也上涨了,最近的贸易流程以及直接购买2025年6月到期的呼叫选项以及SFRM5购买97.25/97.50传播电话。

SOFR选项图表

95.75的锻炼价格仍然是2025年6月,9月和12月期间的最高点,主要是因为这一点通过各种选择的结构有很多要求,可在2025年9月到期。95.625的锻炼价格位置仍然很高,在SFFRM5 95.7左右的较大股票上,这三个最高练习价格在三个最高练习价格中仍处于六点的风险中,这是一定数量的20.7个指数。

我们选择财政部选择

企业家正在支付更高的保费,以应付长期收益曲线,这与周一的30岁战车降至5%,最近扣押了财政收益率曲线。从长期的财政合同中,PUT期权的偏差目前在近一个月的最高水平上处于最高水平。最近的交易流也集中在下行保护上,并进行了许多交易评估,即方舟的10年收益率将在未来几周内增加5%。周一,将近1,1000万美元的保费被用来押注,而在10年的收成为4.95%,而利率波动率较大的卖家则收获了10年。

美国商品商品期货期货(CFTC)的期货职位

CFTC数据显示,到5月13日,资产管理公司关闭了许多长位,因为围栏资金充满了短职位,许多去杠杆化的操作。财产管理公司净延长持续时间约为217,000 10年期货期货合约,而覆盖短职位的净围栏资金净持续时间约为139,000张与国库期货的10年合同。自去年11月以来,管理公司的净型管理公司置于关闭的职位一直是最大的职位。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

由于担心债务增加和美国政府的缺乏,企业家押注了美国财政部的长期农产品,唐纳德·特朗普总统的减税法案造成了危险的境地。关于经济的血腥看法激发了美国方舟选择的对冲活动,以及在年底之前试图提高长期债券收益率的投资者。最新的下注赌注庆祝了华尔街的情绪,以及来自高盛(Goldman Sachs)和摩根大通(JPMorgan Chase)等主要银行的战略,这些策略提高了他们对收益率的预测。

企业家已经进行了一些更大的赌注,评估了10年历史的美国财政收获将测试5%。 CME持有人周一确认,有些人敢打赌,在接下来的几周内,10-美国国债的收获将增加到5%,这意味着高保费的1100万美元将面临新的风险。上周,贸易流的趋势趋势选择,通过所谓的期权偏度来反映它,表明保费正在上升,表明债券市场正遭受卖方的困扰。

摩根大通(JPMorgan)战略杰伊·巴里(Jay Barry),杰森·亨特(Jason Hunter)等人在一份报告中写道:“考虑到需求现场,贸易不确定性和金融,最近的风险往往会陷入短缺。”

周一,美国财政部的30年收获。过去,穆迪将美国的信用评级从AAA降低到AA1,这是由Bondingta ng Bono浪潮引发的。崩溃在周一初的交易中推动了美国财政部的收益,然后收购了。

目前,在美国国库农产品曲线的远端造成的损失更大的对冲溢价已经上升到自4月以来的最高水平,当时特朗普的侵略性贸易政策的经济影响遭受了市场的影响。当前偏度期权的变化意味着交易者是推动期权价格的价格,以对冲与收益率下降的呼叫期权相关的收益率增加的风险。

摩根大通(JPMorgan)周二的债券客户调查还表现出对提高债券收益率的期望,直接的短期职位攀升了自Pebrero 10以来的最高水平。但是,由于投资者的处理比4月初更为中立,因此战略希望“波动性将比上个月小”。

这是处理利率市场的最新指标:

摩根大通美国债务客户调查

到5月19日底,投资者的直接和较长职位都增加了2%,而中立的头寸下降了4分。自2月10日以来,这种变化将直接的短职位提升到了最高水平。

最积极保证的通宵融资率(SOFR)选择

在2025年12月的资格结束的SOFR选项中,95.75的运动价格仍然是热点,还有大量的NE在2025年9月到期的那些人中已经出现了W职位。上周,95.625个锻炼价格的交易数量很大。 SFRZ5的市场需求96.00/95.625放置了扩展该期权的选项,并且出售了0QZ5 96.25/95.875 PUT选项。价格传播。 97.25的手柄也上涨了,最近的贸易流程以及直接购买2025年6月到期的呼叫选项以及SFRM5购买97.25/97.50传播电话。

SOFR选项图表

95.75的锻炼价格仍然是2025年6月,9月和12月期间的最高点,主要是因为这一点通过各种选择的结构有很多要求,可在2025年9月到期。95.625的锻炼价格位置仍然很高,在SFFRM5 95.7左右的较大股票上,这三个最高练习价格在三个最高练习价格中仍处于六点的风险中,这是一定数量的20.7个指数。

我们选择财政部选择

企业家正在支付更高的保费,以应付长期收益曲线,这与周一的30岁战车降至5%,最近扣押了财政收益率曲线。从长期的财政合同中,PUT期权的偏差目前在近一个月的最高水平上处于最高水平。最近的交易流也集中在下行保护上,并进行了许多交易评估,即方舟的10年收益率将在未来几周内增加5%。周一,将近1,1000万美元的保费被用来押注,而在10年的收成为4.95%,而利率波动率较大的卖家则收获了10年。

美国商品商品期货期货(CFTC)的期货职位

CFTC数据显示,到5月13日,资产管理公司关闭了许多长位,因为围栏资金充满了短职位,许多去杠杆化的操作。财产管理公司净延长持续时间约为217,000 10年期货期货合约,而覆盖短职位的净围栏资金净持续时间约为139,000张与国库期货的10年合同。自去年11月以来,管理公司的净型管理公司置于关闭的职位一直是最大的职位。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

Copyright © 2024-2026 大发棋牌官方网站入口_大发黄金版app下载 版权所有

+86-123-4567

+86-123-4567 天朝天堂路99号

天朝天堂路99号