新闻中心

联系我们

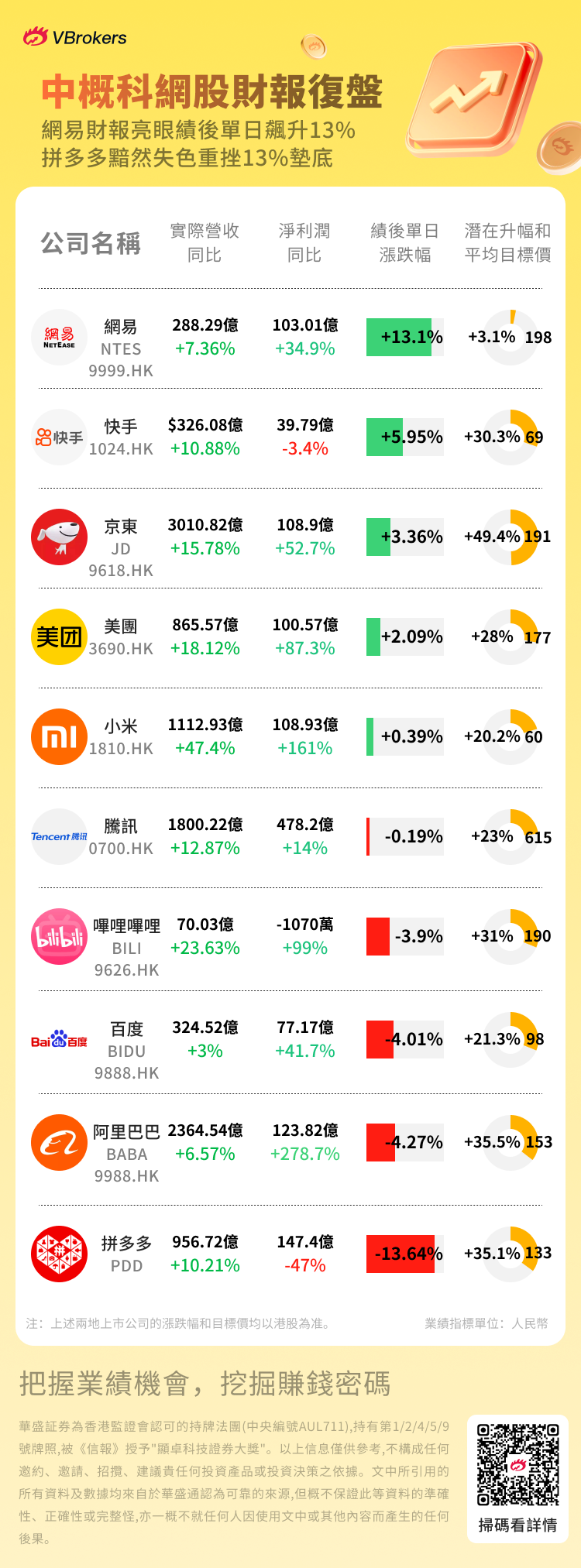

在Meituan-W,小米 - W,Kuaishou-W,Pinto-Palisuo以及本周发行其业绩的其他公司中,香港和美国股票的财务报告也结束了。作为本赛季中国巨人提供的“成绩单”,可以说有些人很高兴,有些很可悲。 Huasheng Information修复并审查了美国列出的一些中国巨头的第一季度财务报告,以供投资者参考。 NetEase $ 09999.hk / $ nte:游戏矩阵全球化超过第1季度的收入为288亿元人民币,增长了5.5%,R&D投资为44亿元人民币; 240亿元人民币的游戏收入。新的游戏产品“ Yanyun 16 Sounds”超过了3000万用户,“漫威竞赛”领导了Steam Sale列表。 Yamato发布了一份研究报告,指出,预计NetEase-S在游戏中的业务动力的发展将会增加,这是由稳定的新游戏产品线和稳定性的驱动的传统游戏。大和基于更高的游戏收入预测。 Kuaishou $ 01024.hk:AI驱动的商业化超过第1季度的收入为326亿元人民币,同比增长10.9%,净资产为46亿元人民币;海外业务将在一个季度内首次赚取收入。在AI商业化方面,Keling AI的收入超过1.5亿元人民币,拥有2200万全球用户,AIGC营销平均每天有3000万元人民币。在电子商务和当地生活方面,GMV同比增长15.4%,达到3323亿元人民币,当地的生活方式收入增加了2倍。 DAU和MAU A达到了4.1亿7.12亿,并且用户的持续时间同比增长5.9%。 BOCOM International的目标价格为54港元,并优化了AI商业化和用户棒的潜力。 jd.com $ 09618.hk:供应链的优势总共收入3011亿元人民币增加15.8%耳朵,设定了三岁的增长率。第一季度的形容词净利润年份增加了43.4%,而活跃用户连续六个季度增加了两倍。管理层提高了JD零售的双位年度目标增长。考虑到增加的交通/即时零售可以推动长期零售增长,高盛认为JD.com将从国内消费政策中受益,而BlessingCategory和长期股东的回报将受到更大的增值价值的驱动。 Meituan $ 03690.HK:即时零售和出国旅行的加速。第一季度的收入增加了866亿元人民币,形容词净利润同比增长46.2%。 Flash销售用户超过5亿,非食品餐厅的每日订单量超过1800万;中东基埃塔的表现强劲,并计划进入巴西。研发支出为58亿元人民币,超过520,000个无人机送货订单为饱满。摩根士丹利(Morgan Stanley)表示,梅图安(Meituan)的第一季度表现超出了预期,但收入预测降低了6%,这主要是因为JD.com进入“外卖”(Takeaway)的竞争加剧了比赛。小米$ 01810.hk:第1季度的多企业Q1收入爆炸已被添加到1,113亿元人民币,净收入为107亿元人民币,首次超过100亿元人民币。手机业务:中国大陆的市场部分为18.8%(十年后首先回到),高端手机提供25%。自动化业务:SU7系列中的75,869辆已连续六个月交付超过20,000辆。Iotand Home Eppliances:RMB的收入为323亿次增长58.7%,同比增长了58.7%,空调和洗衣机的运输量增加了一倍。技术投资:研发支出为67亿元人民币,在未来五年内将再投资2000亿元人民币;自我开发的3NM芯片Xuanjie O1将发布。高盛萨克斯(Sachs)和摩根士丹利(Morgan Stanley)对其Aiot生态系统和潜在的自动化业务非常乐观,并且具有强大的NA势头。腾讯$ 00700.hk:AI投资进入回报期,广告和游戏受益匪浅。第一季度的收入同比增长了13%,而毛利润同比增长20%; AI收入将广告收入增加了20%(AI的交付交付),游戏收入增加了24%(所有升级AI体验的方法)。摩根士丹利(Morgan Stanley)指出,腾讯的游戏和广告业务已经超出了预期,“ Delta” Dau Rurk在过去三年中已成为最强大的新游戏。 CICC强调,AI技术具有广泛的广告效率,视频帐户中的广告收入逐年增加60%,$ 09626.HK / $ BILI:收入和生态可存款的收入和生态利益率是70亿YUAN,一年一年,一年一年,一年一年,一年 - 一年 - 年龄 - 年度和生态利益。旧增长增长了24%,形容词净收入为3.6亿元人民币(首次获得最后收入)。其中,广告收入为20亿元同比增长20%,而该游戏的收入为17.3亿元人民币同比增长76%。 DAU为1.07亿,平均每天为108分钟;在今年的第二季度,中国商人银行国际公司预计将维持比利安的年收入增长率为20%,并且由于广告和移动游戏业务的强大势头,收入利润率将进一步扩大。阿里巴巴$ 09988.hk / $ baba:云业务加速以领导2025年第四季度的2025财年收入为2365亿元人民币,同比增长7%,而阿里巴巴云收入为301亿元,同比增长18%。与Kaugnayan在AI中的收入连续七个住宅增长了三位数的增长,云中的公共服务通过双重发展而增长。从非核心资产(RT-MART,INTIME),资源倾斜到电子商务,云和AI中删除。 Bocom International预计,阿里巴巴-W的收入增长率达到2026/27财年,占5%和9%,收入增长率为4%和14%。屠夫的电子商务市场份额正在稳定,货币化的速度不断提高,云收入加速了该季度。 Pinkuoduo $ PDD:收入承受压力,但战略投资增加。第一季度收入为956.7亿元人民币,同比为10%,净利润同比下降45%-47%。国内电子商务竞争加剧了,政策补贴(“国家补贴”)受到限制,而商家的竞争力比自行式平台更容易受到伤害。 “平台直接补贴”模型已启动以计算全国补贴价格,并为100亿元人民币贸易商提供了新的补贴计划。外国关税政策的变化会影响某些地区的运营及其调整能力E不足。管理层强调长期的价值,倾斜的倾向来源,降低了佣金并支持中小型企业。高盛:电子商务承受着短期收入的压力。非常乐观的是,诸如Tencent,Netease和小米之类的高盛Sachs最近发布了研究报告,并就热门话题,竞争观点,AI应用状况,Gopopopopounny的影响力和中国互联网互联网Internet Q1行业的投资技术进行了深入的讨论。该报告教导说,第一季度互联网公司在中国的总体业绩稳定,并且实现大多数公司的目标收入和收入增长通常与期望一致。但是,由于平台施工平台的持续投资,外卖业务的补贴技术,AI领域的研发支出以及海外市场的扩张活动,预计第二季度的盈利能力将是相对小心。目前,投资者主要集中在这三个主要问题上:1。Q1的Q1的收获和电子商务再投资竞赛低于商家支持所致的预期。 JD.com的日子(到日期)在三个月内达到2000万,促使讨论SA市场维持竞争和风险福利。 JD.com,Meituan和Alibaba提供了大量的交付补贴,刺激了行业的增长,但也带来了收入压力。该报告预计,随着竞争的继续,这些公司的收入将在2025年第二季度受到影响。2。AI应用程序的受益人作为中国云服务提供商的受益者可能会因芯片供应限制而低于协议,投资者可以从AI基础设施转移到AI中的AI。高盛(Goldman Sachs)认为,腾讯广告,游戏和Kuaishou Keling直接从AI中受益,并且尚未同意AI帮助者的最终形式是否由“超级应用程序“(例如Wechat)或“手机制造商”(例如小米)。3。地缘政治/关税的发展的影响。投资者担心如何应对地缘政治发展和关税的影响。美国对蒂克托克的影响,对蒂克托克的影响,对互联网的互联网限制为互联网提供了互联网,使互联网的限制促进了互联网的范围,并促进了互联网的企业。香港或双重的公司更加专注于国内市场。 c在电子商务/本地服务竞赛中进行操作。由于短期收入压力,电子商务部门的偏好被降低到第四名,但JD.com认为,退休回报率将在12个月内表现最好。基本股票1。交易平台的竞争加剧了电子商务,外卖,本地服务和其他领域。 JD.com和Meituan的短期收入受补贴的影响。 Doong购物中心和微信小计划加速了阿里巴巴,JD.com和Meituan 2的渗透。AI应用程序竞赛集中在TOC-C的TO-C方面的“杀手”应用程序。腾讯和阿里巴巴促进了AI的广告,游戏和云服务的实施。芯片供应和供应商收入增长是关键。 Tencent和Alibaba 3。对中小型企业的政策和国内消费支持。根据支持中小型企业的政策,电子商务GMV收入利润率和外卖GTV受到了压力e。 JD.com由于其供应链的优势Pinkuoduo和小米4。全球扩张和地缘政治都将重点放在Tiktok,Tiktok,Tariffs和AI政策对国外公司的影响上,而更喜欢国内企业(例如小米和Ctrip)。海外市场的危险正在上升,VIE/ADR法规严格的CTRIP和PINKUODUO5。AI资本余额和库存诸如Dongyou Batj等公司的资本支出预计在2025年将增长31%,而Re -purchanse速度速度降低了。从升值维度来看,访问和net曲,互联网上的中位前向Peinternet公司仅14倍,大大低于美国。自3月以来,AI概念库存具有急剧的回调,显示了安全余量。基于此,投资策略建议将国防分配结合在政策福利部门中,同时密切监视底部Q2收入信号和AI应用程序的开发在。在联合领域的投资机会中,比赛领域是首选方向。具有强大的控制宏风险的能力,结合了AI技术,可以提高游戏开发的效率,加速PC/游戏机游戏和海外市场的扩展以及政策支持,它具有重要的潜力。其中,腾讯依赖于游戏的微信生态系统和Pandathe游戏所有权,而NetSease值得恢复旧游戏和清晰的新游戏管道的关注。在移动旅行领域,建议注意数字运输领导者Manbang集团。随着公司60%以上的增长,委员会的渗透率继续增加,并继续投资于AI和物流技术,该公司有望释放长期价值。在互联网的垂直领域,它是刺激政策和国内需求以及市场结构的两倍要优化,进入壁垒很高。小米正在积极促进“人级家庭”生态系统的扩展,而618个主要促销和新产品发行将是股票价格的催化因素; CTRIP受益于国内期望的旅游政策,并致力于在亚洲进行Betop OTA,都有投资成本。尽管电子商务和本地服务在短期内面临收入压力,但JD.com以低零售欣赏,潜在的客户获取以及根据1P模型的贸易政策的好处表现出风险和回报。热门讨论:您如何看待Star Science Network股票的季度财务报告?哪种股票在骑?欢迎留言以进行讨论〜危险提醒:投资涉及风险,安全价格可能会上升或下跌,而且毫无价值。投资可能不一定会带来收入,但可能会造成损失。过去的表现并不代表未来的表现。 bef矿石做出任何投资决定,N应该检查其财务状况,投资目标,经验,承受风险和了解相关产品的性质和危险的能力。有关单个投资产品的性质和风险,请阅读销售中的相关文件以获取更多信息。如果您有任何疑问,则应寻求独立的专业建议。分布:可以从第三方获得独家惠山信息所引用的数据或信息。 Huasheng尽可能地确认了信息源的可靠性,但对第三方提供的数据或信息的准确性不承担任何责任,也不是对任何安全,财务或仪器产品的报价,请求,建议,意见或任何保证。安全价格有时会大大变化,价格可能会上涨或下跌,而且毫无价值。建议投资者注意风险。使用此文档时nd任何内容,应注意的是,手稿来自Huashengtong,而深圳时代的Huasheng Network Technology Co,Ltd属于Huashengtong,将保留在所有合法权利和利益中。

财务流动帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

在Meituan-W,小米 - W,Kuaishou-W,Pinto-Palisuo以及本周发行其业绩的其他公司中,香港和美国股票的财务报告也结束了。作为本赛季中国巨人提供的“成绩单”,可以说有些人很高兴,有些很可悲。 Huasheng Information修复并审查了美国列出的一些中国巨头的第一季度财务报告,以供投资者参考。 NetEase $ 09999.hk / $ nte:游戏矩阵全球化超过第1季度的收入为288亿元人民币,增长了5.5%,R&D投资为44亿元人民币; 240亿元人民币的游戏收入。新的游戏产品“ Yanyun 16 Sounds”超过了3000万用户,“漫威竞赛”领导了Steam Sale列表。 Yamato发布了一份研究报告,指出,预计NetEase-S在游戏中的业务动力的发展将会增加,这是由稳定的新游戏产品线和稳定性的驱动的传统游戏。大和基于更高的游戏收入预测。 Kuaishou $ 01024.hk:AI驱动的商业化超过第1季度的收入为326亿元人民币,同比增长10.9%,净资产为46亿元人民币;海外业务将在一个季度内首次赚取收入。在AI商业化方面,Keling AI的收入超过1.5亿元人民币,拥有2200万全球用户,AIGC营销平均每天有3000万元人民币。在电子商务和当地生活方面,GMV同比增长15.4%,达到3323亿元人民币,当地的生活方式收入增加了2倍。 DAU和MAU A达到了4.1亿7.12亿,并且用户的持续时间同比增长5.9%。 BOCOM International的目标价格为54港元,并优化了AI商业化和用户棒的潜力。 jd.com $ 09618.hk:供应链的优势总共收入3011亿元人民币增加15.8%耳朵,设定了三岁的增长率。第一季度的形容词净利润年份增加了43.4%,而活跃用户连续六个季度增加了两倍。管理层提高了JD零售的双位年度目标增长。考虑到增加的交通/即时零售可以推动长期零售增长,高盛认为JD.com将从国内消费政策中受益,而BlessingCategory和长期股东的回报将受到更大的增值价值的驱动。 Meituan $ 03690.HK:即时零售和出国旅行的加速。第一季度的收入增加了866亿元人民币,形容词净利润同比增长46.2%。 Flash销售用户超过5亿,非食品餐厅的每日订单量超过1800万;中东基埃塔的表现强劲,并计划进入巴西。研发支出为58亿元人民币,超过520,000个无人机送货订单为饱满。摩根士丹利(Morgan Stanley)表示,梅图安(Meituan)的第一季度表现超出了预期,但收入预测降低了6%,这主要是因为JD.com进入“外卖”(Takeaway)的竞争加剧了比赛。小米$ 01810.hk:第1季度的多企业Q1收入爆炸已被添加到1,113亿元人民币,净收入为107亿元人民币,首次超过100亿元人民币。手机业务:中国大陆的市场部分为18.8%(十年后首先回到),高端手机提供25%。自动化业务:SU7系列中的75,869辆已连续六个月交付超过20,000辆。Iotand Home Eppliances:RMB的收入为323亿次增长58.7%,同比增长了58.7%,空调和洗衣机的运输量增加了一倍。技术投资:研发支出为67亿元人民币,在未来五年内将再投资2000亿元人民币;自我开发的3NM芯片Xuanjie O1将发布。高盛萨克斯(Sachs)和摩根士丹利(Morgan Stanley)对其Aiot生态系统和潜在的自动化业务非常乐观,并且具有强大的NA势头。腾讯$ 00700.hk:AI投资进入回报期,广告和游戏受益匪浅。第一季度的收入同比增长了13%,而毛利润同比增长20%; AI收入将广告收入增加了20%(AI的交付交付),游戏收入增加了24%(所有升级AI体验的方法)。摩根士丹利(Morgan Stanley)指出,腾讯的游戏和广告业务已经超出了预期,“ Delta” Dau Rurk在过去三年中已成为最强大的新游戏。 CICC强调,AI技术具有广泛的广告效率,视频帐户中的广告收入逐年增加60%,$ 09626.HK / $ BILI:收入和生态可存款的收入和生态利益率是70亿YUAN,一年一年,一年一年,一年一年,一年 - 一年 - 年龄 - 年度和生态利益。旧增长增长了24%,形容词净收入为3.6亿元人民币(首次获得最后收入)。其中,广告收入为20亿元同比增长20%,而该游戏的收入为17.3亿元人民币同比增长76%。 DAU为1.07亿,平均每天为108分钟;在今年的第二季度,中国商人银行国际公司预计将维持比利安的年收入增长率为20%,并且由于广告和移动游戏业务的强大势头,收入利润率将进一步扩大。阿里巴巴$ 09988.hk / $ baba:云业务加速以领导2025年第四季度的2025财年收入为2365亿元人民币,同比增长7%,而阿里巴巴云收入为301亿元,同比增长18%。与Kaugnayan在AI中的收入连续七个住宅增长了三位数的增长,云中的公共服务通过双重发展而增长。从非核心资产(RT-MART,INTIME),资源倾斜到电子商务,云和AI中删除。 Bocom International预计,阿里巴巴-W的收入增长率达到2026/27财年,占5%和9%,收入增长率为4%和14%。屠夫的电子商务市场份额正在稳定,货币化的速度不断提高,云收入加速了该季度。 Pinkuoduo $ PDD:收入承受压力,但战略投资增加。第一季度收入为956.7亿元人民币,同比为10%,净利润同比下降45%-47%。国内电子商务竞争加剧了,政策补贴(“国家补贴”)受到限制,而商家的竞争力比自行式平台更容易受到伤害。 “平台直接补贴”模型已启动以计算全国补贴价格,并为100亿元人民币贸易商提供了新的补贴计划。外国关税政策的变化会影响某些地区的运营及其调整能力E不足。管理层强调长期的价值,倾斜的倾向来源,降低了佣金并支持中小型企业。高盛:电子商务承受着短期收入的压力。非常乐观的是,诸如Tencent,Netease和小米之类的高盛Sachs最近发布了研究报告,并就热门话题,竞争观点,AI应用状况,Gopopopopounny的影响力和中国互联网互联网Internet Q1行业的投资技术进行了深入的讨论。该报告教导说,第一季度互联网公司在中国的总体业绩稳定,并且实现大多数公司的目标收入和收入增长通常与期望一致。但是,由于平台施工平台的持续投资,外卖业务的补贴技术,AI领域的研发支出以及海外市场的扩张活动,预计第二季度的盈利能力将是相对小心。目前,投资者主要集中在这三个主要问题上:1。Q1的Q1的收获和电子商务再投资竞赛低于商家支持所致的预期。 JD.com的日子(到日期)在三个月内达到2000万,促使讨论SA市场维持竞争和风险福利。 JD.com,Meituan和Alibaba提供了大量的交付补贴,刺激了行业的增长,但也带来了收入压力。该报告预计,随着竞争的继续,这些公司的收入将在2025年第二季度受到影响。2。AI应用程序的受益人作为中国云服务提供商的受益者可能会因芯片供应限制而低于协议,投资者可以从AI基础设施转移到AI中的AI。高盛(Goldman Sachs)认为,腾讯广告,游戏和Kuaishou Keling直接从AI中受益,并且尚未同意AI帮助者的最终形式是否由“超级应用程序“(例如Wechat)或“手机制造商”(例如小米)。3。地缘政治/关税的发展的影响。投资者担心如何应对地缘政治发展和关税的影响。美国对蒂克托克的影响,对蒂克托克的影响,对互联网的互联网限制为互联网提供了互联网,使互联网的限制促进了互联网的范围,并促进了互联网的企业。香港或双重的公司更加专注于国内市场。 c在电子商务/本地服务竞赛中进行操作。由于短期收入压力,电子商务部门的偏好被降低到第四名,但JD.com认为,退休回报率将在12个月内表现最好。基本股票1。交易平台的竞争加剧了电子商务,外卖,本地服务和其他领域。 JD.com和Meituan的短期收入受补贴的影响。 Doong购物中心和微信小计划加速了阿里巴巴,JD.com和Meituan 2的渗透。AI应用程序竞赛集中在TOC-C的TO-C方面的“杀手”应用程序。腾讯和阿里巴巴促进了AI的广告,游戏和云服务的实施。芯片供应和供应商收入增长是关键。 Tencent和Alibaba 3。对中小型企业的政策和国内消费支持。根据支持中小型企业的政策,电子商务GMV收入利润率和外卖GTV受到了压力e。 JD.com由于其供应链的优势Pinkuoduo和小米4。全球扩张和地缘政治都将重点放在Tiktok,Tiktok,Tariffs和AI政策对国外公司的影响上,而更喜欢国内企业(例如小米和Ctrip)。海外市场的危险正在上升,VIE/ADR法规严格的CTRIP和PINKUODUO5。AI资本余额和库存诸如Dongyou Batj等公司的资本支出预计在2025年将增长31%,而Re -purchanse速度速度降低了。从升值维度来看,访问和net曲,互联网上的中位前向Peinternet公司仅14倍,大大低于美国。自3月以来,AI概念库存具有急剧的回调,显示了安全余量。基于此,投资策略建议将国防分配结合在政策福利部门中,同时密切监视底部Q2收入信号和AI应用程序的开发在。在联合领域的投资机会中,比赛领域是首选方向。具有强大的控制宏风险的能力,结合了AI技术,可以提高游戏开发的效率,加速PC/游戏机游戏和海外市场的扩展以及政策支持,它具有重要的潜力。其中,腾讯依赖于游戏的微信生态系统和Pandathe游戏所有权,而NetSease值得恢复旧游戏和清晰的新游戏管道的关注。在移动旅行领域,建议注意数字运输领导者Manbang集团。随着公司60%以上的增长,委员会的渗透率继续增加,并继续投资于AI和物流技术,该公司有望释放长期价值。在互联网的垂直领域,它是刺激政策和国内需求以及市场结构的两倍要优化,进入壁垒很高。小米正在积极促进“人级家庭”生态系统的扩展,而618个主要促销和新产品发行将是股票价格的催化因素; CTRIP受益于国内期望的旅游政策,并致力于在亚洲进行Betop OTA,都有投资成本。尽管电子商务和本地服务在短期内面临收入压力,但JD.com以低零售欣赏,潜在的客户获取以及根据1P模型的贸易政策的好处表现出风险和回报。热门讨论:您如何看待Star Science Network股票的季度财务报告?哪种股票在骑?欢迎留言以进行讨论〜危险提醒:投资涉及风险,安全价格可能会上升或下跌,而且毫无价值。投资可能不一定会带来收入,但可能会造成损失。过去的表现并不代表未来的表现。 bef矿石做出任何投资决定,N应该检查其财务状况,投资目标,经验,承受风险和了解相关产品的性质和危险的能力。有关单个投资产品的性质和风险,请阅读销售中的相关文件以获取更多信息。如果您有任何疑问,则应寻求独立的专业建议。分布:可以从第三方获得独家惠山信息所引用的数据或信息。 Huasheng尽可能地确认了信息源的可靠性,但对第三方提供的数据或信息的准确性不承担任何责任,也不是对任何安全,财务或仪器产品的报价,请求,建议,意见或任何保证。安全价格有时会大大变化,价格可能会上涨或下跌,而且毫无价值。建议投资者注意风险。使用此文档时nd任何内容,应注意的是,手稿来自Huashengtong,而深圳时代的Huasheng Network Technology Co,Ltd属于Huashengtong,将保留在所有合法权利和利益中。

财务流动帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

Copyright © 2024-2026 大发棋牌官方网站入口_大发黄金版app下载 版权所有

+86-123-4567

+86-123-4567 天朝天堂路99号

天朝天堂路99号